1.房地产大拐点的十大指标已到

- 第一,总人口减少。即再过40年,中国人口不会再继续上演过去“4个亿变14亿”,大家基本上认为14亿人是人口天花板,总之人口在减少。

- 第二,中国的城市化率已经到了65%,但是中国的65%相当于欧美75%,再增长也就增加5、6个点。因为现在的65%实际上是把农村里面的青年人、中年人给抽出来了,小孩和老头老太太都留在农村。

- 第三个,中国的老龄化在加深,去年已经到21%,预计2035年会到30%以上,老龄人越多,需要房子越少,反而死亡率在增加,会退出很多房子来。

- 第四个指标,到去年为止,中国房产商手中造好的一年以上没卖掉的房子有6亿平方米,我们一年房地产建设量也就17亿平方米,这就是一个较大的库存。中国老百姓买下来的房子,用来投资,没有住也没有出租的,有20%。在房价上升期,就算我有两套房子闲置我也不怕。房产商房没卖掉会觉得没卖掉反而划算。但是房价如果不涨了,这个库存都是积压,会造成新房需求大幅萎缩。

- 第五,整个中国城市人均住房面积2020年后达到了50平方米,全世界发达国家人均50就是天花板。

- 第六个指标是年度房地产建设量,2000年是1亿平方米,2010年10亿,到了2016、2017年17亿,20年翻了四番,17亿什么概念?中国造了全世界的一半!那是因为过去30年有这个需求,扩张到了人均50平还这么造,你想泡沫化需求都泡不出来。

- 第七,中国的土地价格和房产的价格20年翻了四番。比如,上海最贵的地方衡山路,2000年时房子是6000多块钱一平米。现在那边的房子就是14万、15万。全国在原来基数上20年翻四番,基本如此。土地价格也是从每亩100万变成1000万、2000万,也是10倍、十几倍的涨。当地价有20年翻四番的趋势时,所有房产商都会囤地、炒地,大家都不怕库存,都拼命融资贷款。这个做法是20年如此的温床给宠出来的,给惯出来的。

- 第八个指标,危旧房改造和旧城改造,大规模的旧城改造也差不多了,没有这个需求了;

- 第九个,城市的学校、医院建设也到头了。

- 第十个,中国的房地产商负债率都到90%的天花板了,再过10年也不会变成105%。总而言之不管是举债,还是公共设施、基础设施、旧城改造,还是老龄化指标,当下这些数据都表明新阶段新常态要出现了

- 【总结】:指标 1-3 是人口需求指标;指标 4-6 是住房供给指标;指标 7 是前面 6 个指标导致的泡沫化趋势;指标 8 旧改需求结束;指标 9大学医院过剩;指标 10 显示开发商负债到顶

房产商新常态:1、 房地产负债率收缩回 50%;2房产商不再大举拿地;3、房产商跨界消失;4、房产商子公司减少;5、造 50 万,25 万自持租赁(REITs)

未来 10 年房价不上张或者增长低于 GDP。

房产每年 1.5%-2% 折旧,约 10 亿平方,如果未来每年建造从 17 亿降到 10 亿平方,就实现动态平衡了

- 房地产是支柱产业,必须要稳住。

- 首先,房地产是支柱产业,它差不多要占GDP5%到10%的分量,要稳定。

- 第二,中国老百姓的财富60%是房产,房地产也是民生产业,也应该稳定。

- 第三,房地产是半金融企业,里面有大量的按揭贷款,如果崩盘对金融机构也是风险。

- 第四,房地产是龙头行业,关联着大量的供应链上的工业企业,带动几十个工业的销售产品、消费品

2.高盛说中国房价还可能下跌 40%

高盛给财富管理业务的高净值人群的报告(非公开报告)提醒,中国房价还可能下跌 40%

3.房屋总价天花板 1000 万

中国大多数人一辈子赚钱的天花板就一千万,可有人面对几百万上千万房子的时候三天就决定了,还说自己是刚需

4. 90%人不会卖房决定了这是一场漫长的熊市

日本历史数据显示,房产下跌的时候90% 的人不会选择卖房,同属东亚人群的中国大概率也相似。

用资本市场的说法,就是抛压没有一次性释放,而是缓慢释放,市场没有快速出现带血的筹码,则市场远远没有见到底部,可能会持续缓慢下跌 5 年后才见底部

5.中产是已经上车接完最后一棒

月薪 4、5 万的中产(金融、互联网打工人),都买了不下 500w 总价的房子。如果这些0.1%(收入统计数据显示)的高薪中产都能安全下车,请问中国还有谁可以接盘?

6.距离国际租售比还有 40% 下跌空间

中国目前住宅租金回报率 2%-2.5%(租售比 1:600-1:500),距离国际 1:200-1:300 的租售比大概还有将近 1 倍距离。假定租金不变,房价需要下跌 40-50%,才到达国际合理水平

7.日本和美国的房价年租售比底部特征(一线城市 30 倍,全国 20 倍)

一线城市(波动下行):日本东京25 倍→ 70 倍→ 30 倍→ 40 倍→ 35 倍,美国纽约20 倍→ 35 倍→ 25 倍→ 30 倍→ 28 倍

全国整体:日本 20 倍→ 60 倍→ 20 倍;美国20 倍→ 30 倍→ 20 倍;

一线城市数据:https://g.co/gemini/share/14a688c242d6

全国整体数据:https://g.co/gemini/share/7dfbd8fe2aad

8.截止2024 年,中国80%购房者处于亏损状态

从 2024 年看,中国过去30 年的房产销售金额一共约100 万亿,其中过去7 年的销售额占了80%。而当前房价回到了 7 年前,这意味着中国目前有 80%的房产购买者处于亏损状态(这还不算按揭利息)

9.一线城市下跌会呈现波动下行,而非单边下跌

一线城市(波动下行):日本东京25 倍→ 70 倍→ 30 倍→ 40 倍→ 35 倍,美国纽约20 倍→ 35 倍→ 25 倍→ 30 倍→ 28 倍

一线城市数据:https://g.co/gemini/share/14a688c242d6

10.居民和企业资产负债表衰退,增加了房地产下行的确定性

众所周知,日本著名经济学家辜朝民,最著名的研究是当年日本衰退的经验,2023年一个视频里讲过,房地产危机后半场就是居民和企业的资产负债表衰退,简单说就是降杠杆,典型囚徒困境,不可避免会发生。减缓房价下跌的唯一应对办法就是政府加杠杆,也就是如今的特别国债。但由于和日本体制不同,中国的国债发行始终十分谨慎,导致中国的通缩几乎无法避免,进而导致房地产持续下行更加确定。

11.全国房子90%以上是贷款房

一旦租金回报率长期低于贷款利率,大家都会考虑降低杠杆,甚至全款。

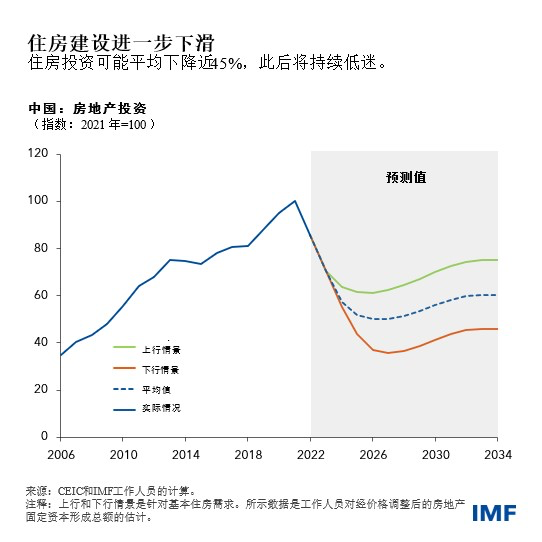

12.IMF 经济学家预计中国住房投资将高位下跌 40%-60%,此后持续低迷

13. 三次救市背景差异

总结:种种迹象表明,中国房价预计将高位下跌一半,才可能看到底部,目前已经下跌 30%,预计至少还有 30% 下跌空间

windows的cmd命令行,整理成可执…